동원시스템즈의 매출 구성은 포장 (연포장, 유리병, 캔, 알미늄 77%), 건설 18%, PM (부동산 관리 임대 4%)로 이루어져 있습니다.

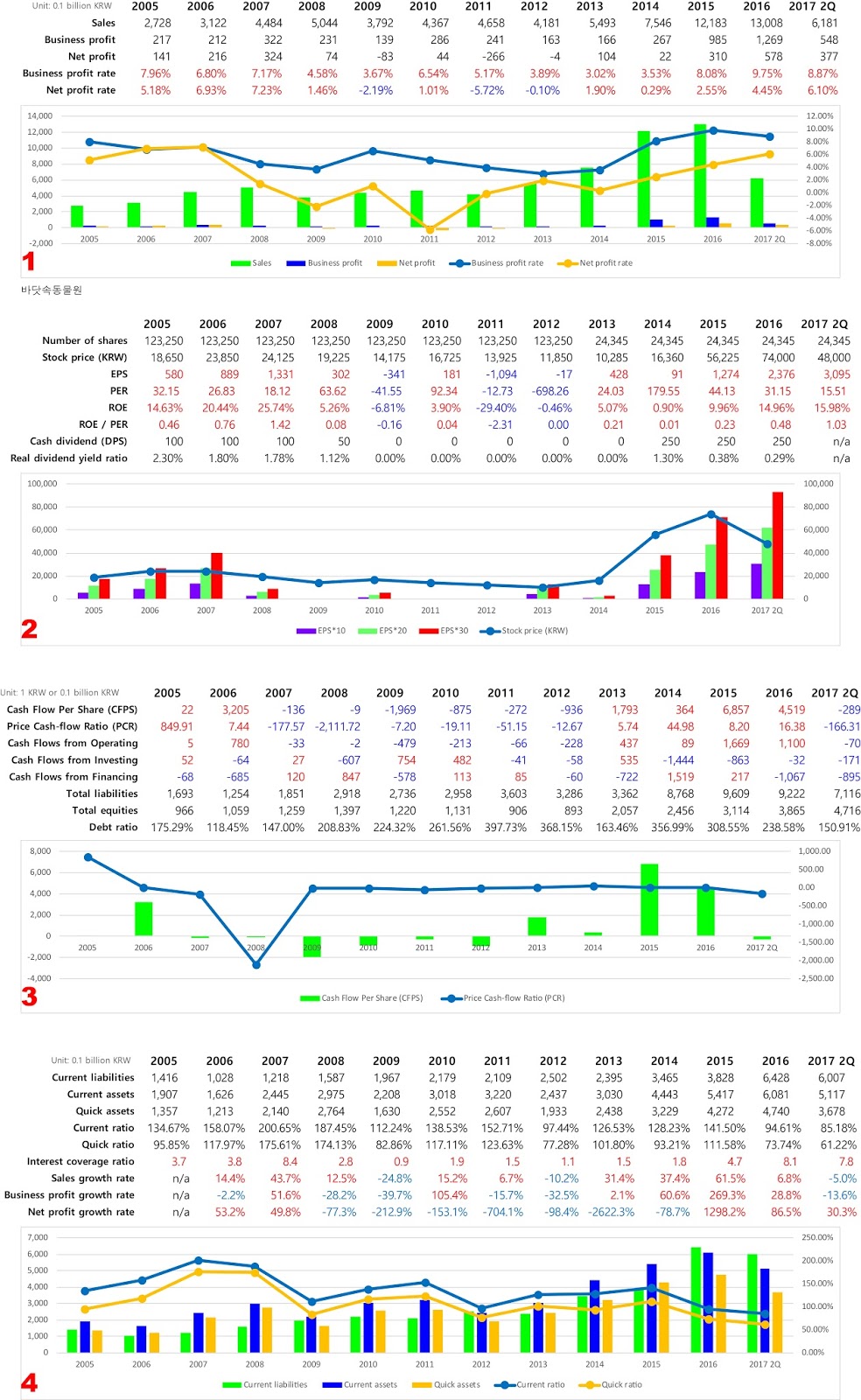

첫 번째 그림 (막대 그래프-매출, 영업이익, 순이익, 선 그래프-영업이익률, 순이익률)

최근 5년 실적을 보면 매출은 대폭 증가한 것이 눈에 들어옵니다. 영업이익률과 당기순이익도 개선되었네요.

두 번째 그림 (막대 그래프-EPS*10, EPS*20, EPS*30, 선 그래프-주가)

2017년 예상 PER은 15 ROE는 15% 입니다. 주식 수는 24,344,912주 이며 회사 분할과 합병 액면병합으로 변동이 있었습니다. 작년 실질시가배당률은 0.29% 입니다.

세 번째 그림 (막대 그래프-주당영업활동현금흐름, 선 그래프-주가현금흐름비율)

영업활동현금흐름은 그다지 좋아보이지 않습니다. 부채비율은 150%입니다.

네 번째 그림 (막대 그래프-유동부채, 유동자산, 당좌자산, 선 그래프-유동비율, 당좌비율)

유동비율과 당좌비율은 각각 85%와 61% 입니다. 이자보상배율, 매출 증가율, 영업이익 증가율, 순이익 증가율 (2017년은 예상 수치)은 텍스트로 확인하시기 바랍니다.

동원시스템즈는 어제 알아본 금비와 비슷하게 포장용기를 만들고 있는 회사입니다. 취급하는 품목의 개수는 훨씬 더 많습니다. 두 회사중에 어느 회사가 투자하기에 더 낫다라고 말하기는 어려울 것 같지만 현금흐름이 더 좋고 배당률이 높으며 각종 안정성 지표가 우수한 금비에 조금 더 마음이 끌리네요. 금비의 연결회사인 삼화왕관을 연이어서 오늘 알아봤으면 좋았을텐데 깜박했네요. 삼화왕관은 내일 보도록 하죠.