대원산업의 매출은 자동차 시트 100% 입니다.

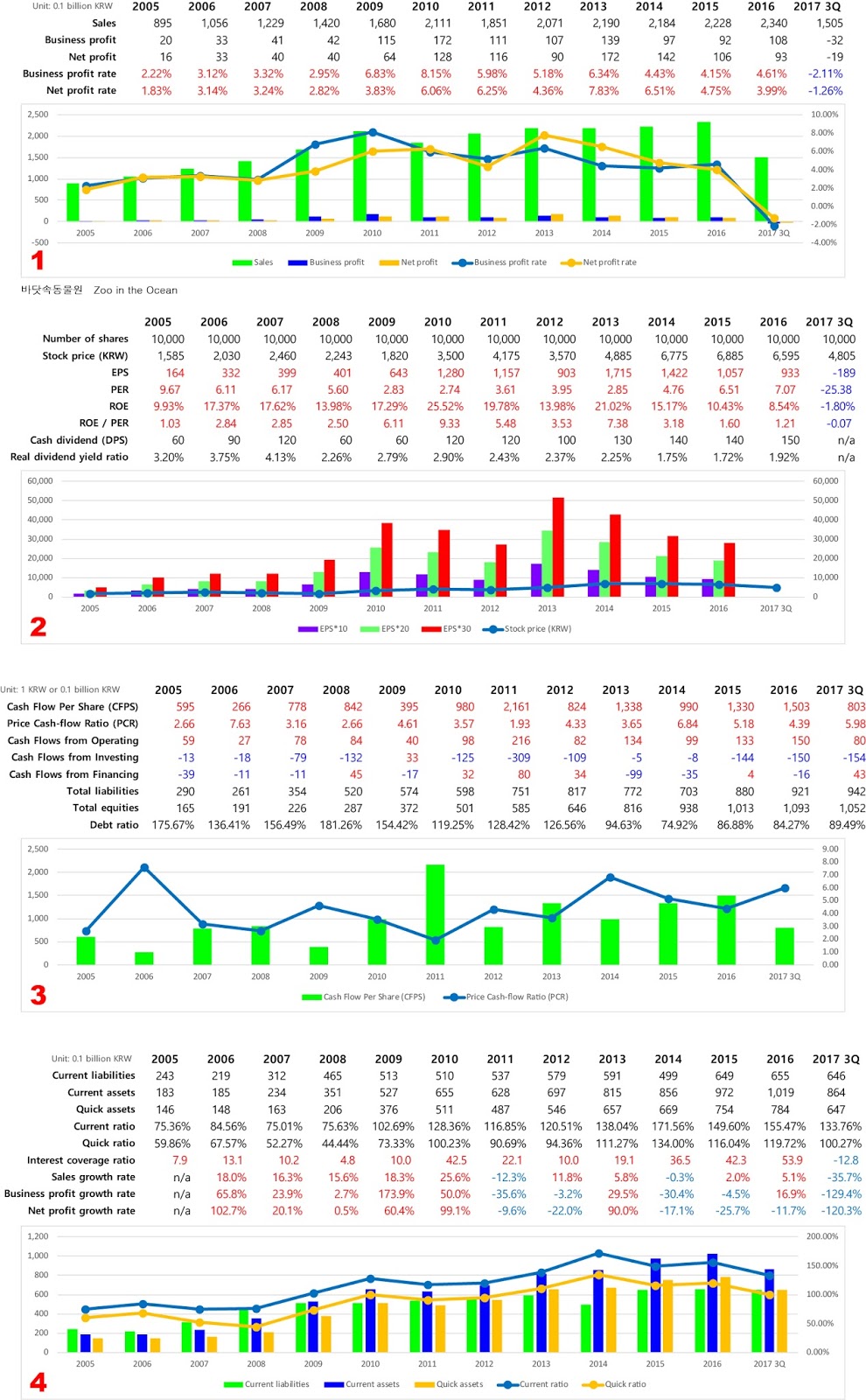

첫 번째 그림 (막대 그래프-매출, 영업이익, 순이익, 선 그래프-영업이익률, 순이익률)

매출이 그럭저럭 잘 늘어나고는 있으나 영업이익률과 순이익률이 너무 낮습니다.

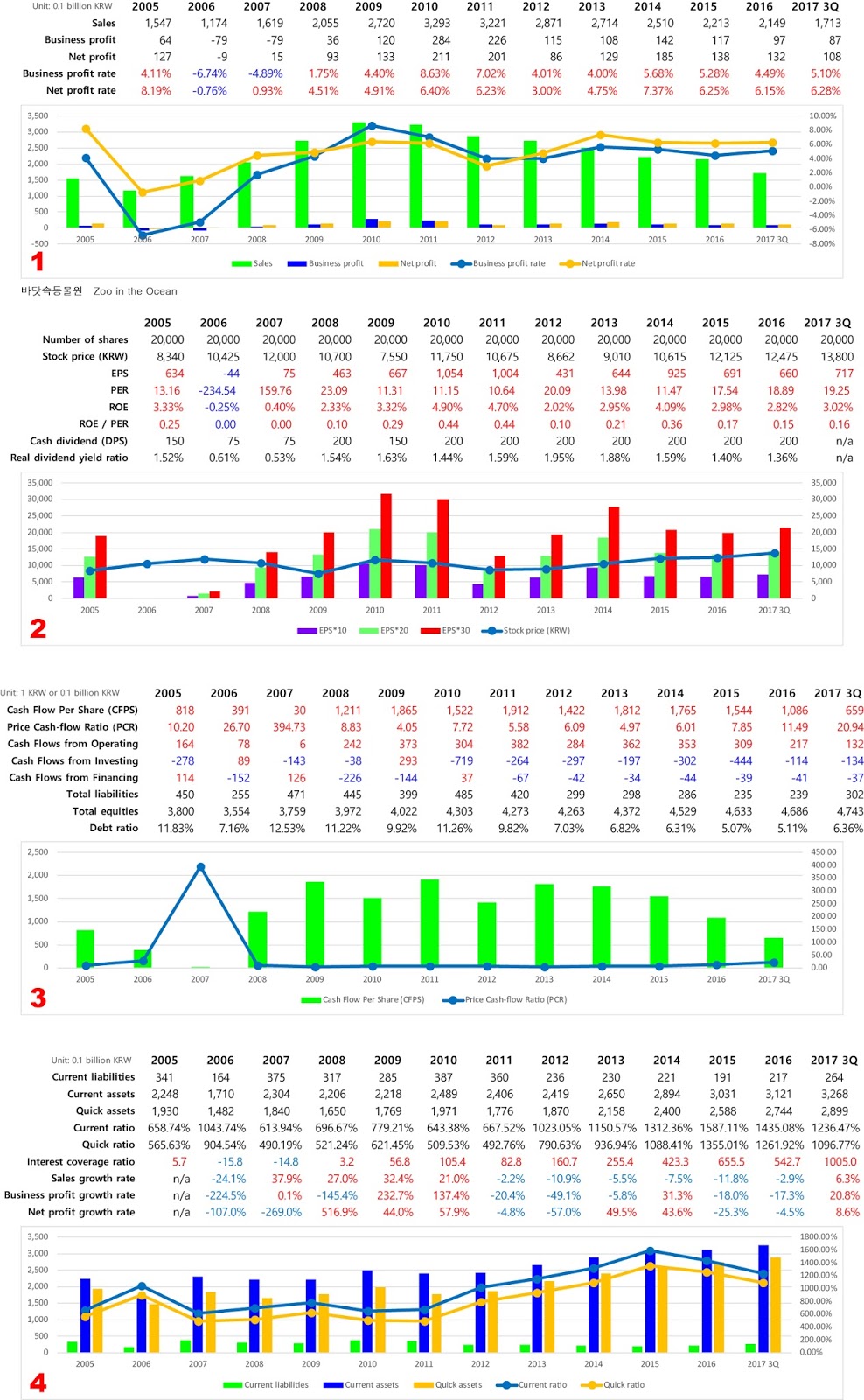

두 번째 그림 (막대 그래프-EPS*10, EPS*20, EPS*30, 선 그래프-주가)

2017년 예상 PER은 4 그리고 ROE는 16% 입니다. 주식 수는 20,037,600주 이며 무상증자로 늘었습니다. 작년 실질시가배당률은 1.06% 입니다.

세 번째 그림 (막대 그래프-주당영업활동현금흐름, 선 그래프-주가현금흐름비율)

영업활동현금흐름은 뭐 좋습니다. 부채비율은 87%입니다.

네 번째 그림 (막대 그래프-유동부채, 유동자산, 당좌자산, 선 그래프-유동비율, 당좌비율)

유동비율과 당좌비율은 각각 181%와 168% 입니다. 이자보상배율, 매출 증가율, 영업이익 증가율, 순이익 증가율 (2017년은 예상 수치)은 텍스트로 확인하시기 바랍니다.

대원산업은 오로지 자동차 시트만을 가지고 승부를 보는 회사입니다. 이런 회사는 제가 좋게 볼리가 없죠. 영업이익률과 순이익률이 높은 것도 아니고 배당률이 높은 것도 아니고 성장성이 있는 것도 아니고 홈페이지 디자인마저 정말 충격입니다. 주가는 어느정도 잘 높아져 왔지만 이 경우에는 시장이 비효율적이어서 주가가 오른 것이 아닐지 의심이 될 정도입니다.

Daily Check Points (Referred by Investing)

Dollar Index 92.94 -0.03 -0.03% (미국 달러 지수 선물)

EUR/USD 1.1913 +0.0010 +0.08% (유로 미국 달러)

GBP/USD 1.3523 -0.0006 -0.04% (영국 파운드 미국 달러)

USD/KRW 1,087.01 -1.23 -0.11% (미국 달러 한화)

USD/JPY 112.62 +0.09 +0.08% (미국 달러 일본 엔)

USD/CNY 6.6162 +0.0010 +0.02% (미국 달러 중국 위안)

XAU/USD 1,274.38 -0.59 -0.05% (금 현물가격 미국 달러)

XAG/USD 16.429 -0.009 -0.05% (은 현물가격 미국 달러)

WTI Oil 57.61 +0.21 +0.37% (WTI유 선물)

Brent Oil 62.88 +0.25 +0.40% (브렌트유 선물)